一、为什么要准备教育金

-

孩子是家庭的未来,所有的爸爸妈妈都不希望孩子输在起跑线上,教育已成为家庭最大的刚性支出;

-

教育成本没有上限,没有提前规划的话,家庭压力会比较大;

-

孩子6岁上小学、15岁读高中、18岁上大学,只能是钱等人;

-

教育金是专款专用的,确保孩子读书要花钱时一定有这笔钱。

二、选教育金有啥诀窍

1、尽早配置,孩子读书时间点不能等,留给家长的准备时间并不长;

2、缴费期尽可能长,一方面可以降低每年的交费压力,另外以时间换空间,也可以积累较多的钱;

3、选择可以搭配重疾险、医疗险等保障型保险险种,均衡教育规划和健康保障。

三、宝宝教育金案例

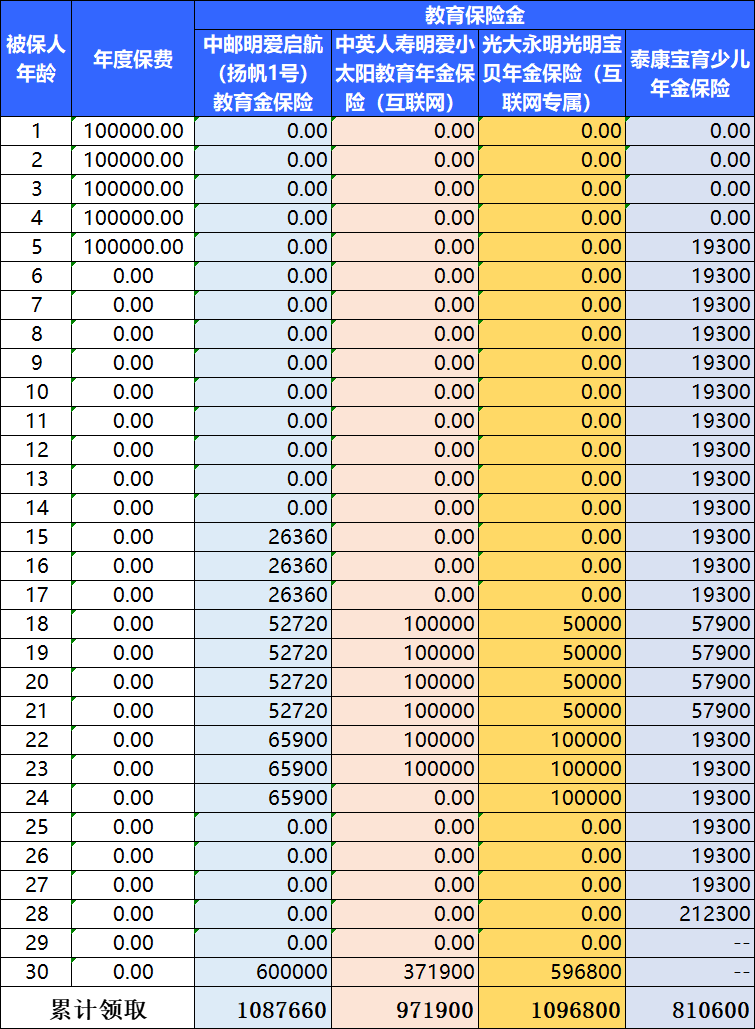

市场上纯粹的教育金不是特别多,如下展示宝妈们最常选择的四款教育年金。

0岁宝宝,选择教育年金5万10年交专属规划。

可见多数是产品从上大学开始领取,中邮明爱启航是从读高中就可以领取,一直领到24岁研究生毕业,每年领取的金额比较适中,在30岁时候,一次性领取1.2倍总保费,总领取金额排名非常靠前。

泰康宝育少儿年金险就比较特殊,从保单第五年就开始领取,当然了每年领取的不是很多。

针对不同需求的客户,产品设计时候会有侧重点。没有绝对的好坏,适合自己的、能解决自己的问题的就是最佳的。

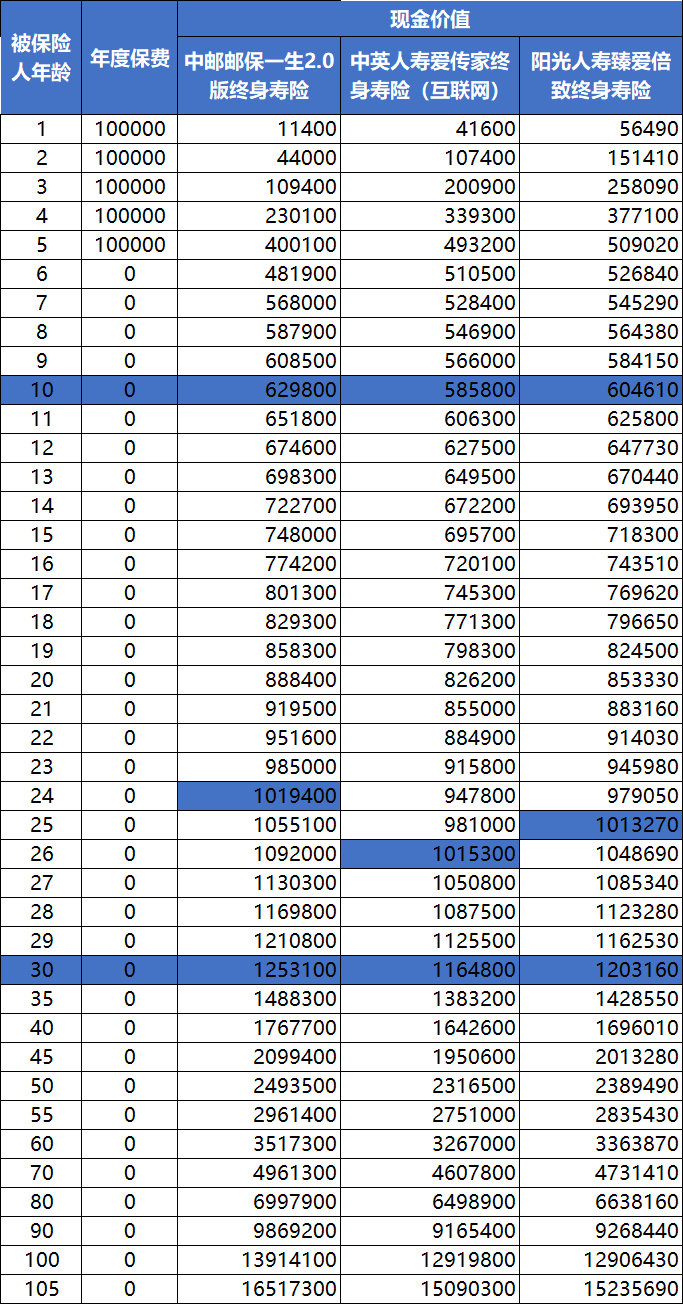

教育年金本质是年金险,它的的特点是到了约定的时间才能领取,领取金额固定,而且是到期不管你用不用的上都要领出来,更多的产品都是保障到30周岁或者28周岁。到了合同约定期限,把钱全部领出来,合同终止,可以视为人生中期规划。

我们都知道年金险产品后期利益会更可观,28岁/30岁合同终止,相当于只能享受28年/30年的权益。

当前规划教育金,目的是在孩子未来重要的人生节点都有一笔确定的钱等着ta,假如说未来家庭条件更好,孩子教育可能用不上这笔钱,或者孩子读书用不完。那么作为中长期规划的保险产品,30年后的利益是没办法继续享受的。

所以,相较之下同样作为中长期规划的增额终身寿会更具有优势。增额终身寿的灵活性相对更强,可以按照自己的意愿进行领取,如果读书没有用完,还可以继续增值,保障终身,用作孩子的创业金、婚嫁金,甚至父母的而养老金,用途更广。

保单30年内增额终身寿现金价值不逊色于教育年金,孩子读书、创业、婚嫁要用的话,通过减保的方式领取一部分;如果没用完,剩余部分在后续继续增值。实现孩子成长教育规划和家庭长期财富积累规划两不耽误。

90后宝妈为0岁宝宝,选择增额终身寿5万10年交作为成长教育规划。

满5年就可以减保领取了,但是不建议这么早动用。就跟孩子一样,这个时间段是ta可劲长的时候,多给它一点成长的时间,会有更大的惊喜。

到了孩子读高中、上大学、读研深造或者出国留学,这笔专属孩子的财富就可以发挥更大的作用。

做个简单的对比,就选择市场中等水品的产品,如果中途没有领取,在30岁时增额终身寿的现金价值要比教育年金累计领取的多15万左右。(因为年金险的形态不同,这种对比不是特别科学,仅作参考。)

总结

★

1、越早配置越从容,教育成本不是一个小数目,尽早储备没有压力;

2、可以尽量选择缴费期长一点,平衡缴费压力和教育金储备目标;

3、选择增额终身寿作为教育金更具优势。

关于我

我是我是明亚保险经纪公司的经纪人–柳高,90后二孩宝爸。保险经纪人不属于任何一家保险公司,也不会给您推销保险产品,而是在您需要了解保险而又无从下手,面对复杂繁琐的条款时,充当您的私人保险顾问,根据您的实际保障需求出发,为您甄选最合适的保险产品,节省保费支出,以及投保后出险了,协助理赔服务。

我认为保险更多的是我们在外面打拼之时对家人的一份责任,我专注家庭保单、养老规划、资产保全。如果您面对复杂繁琐的保险条款无从理解;如果您想了解保险,又没有太多时间深入研究;请联系我。码字不易,大家多阅读、多转发哦~

_更多阅读_

教育金、养老年金、增额寿险:

重疾险:

意外险:

基础知识:

点“阅读原文”了解更多

本篇文章来源于微信公众号: 璇爸说险