这是[璇爸说险]公众号原创第81篇文章

(咨询可加微信18670343681)

01

摘要

昨天朋友圈和各个微信群被刷屏都是酱香拿铁,今早看到瑞幸发的首日销量数据突破542万杯。茅台官方表示,“酱香拿铁”将成为常设产品长期推出,这就极大地满足了好这一口的小伙伴。

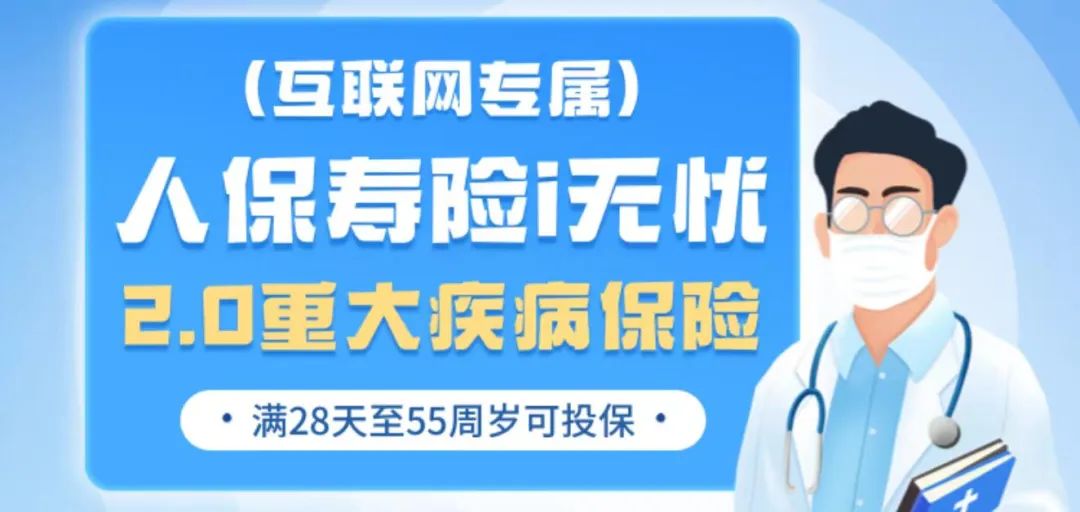

粗略算一下,一天一杯,一年的费用为6935元。寿险经纪人的职业毛病又犯了,我就想看看用这些钱可以给自己配多少保障。刚好人保寿险i无忧2.0重疾险(互联网版)上线,最近被咨询的比较多,下面就以这款产品来详细测算一下。

02

产品信息一览表

人保寿险i无忧2.0有两个版本,条款大同小异,主要区别在于有没有捆绑身故责任。下面就以A款(没有捆绑身故责任)展开分析,另外一款可以参照着看。

为了提升基本保额(降低保费),这款产品把重疾、特定心血管疾病二次赔付责任,和疾病关爱金都放在可选责任里。投保过程中,大家可以根据自身的实际情况,选择可选责任,对自己最担忧(比如:有心脑血管疾病家族史)的部分,进行重点保障。

03

基本保险责任

人保寿险i无忧2.0基本保险责任里最大的特点就是,重疾虽然只赔付一次,但是更容易发生的轻症、中症都给了多次赔付,如此可以以比较低的保费最大限度的配置保障。

同时基本责任里,自带被保人豁免,对于罹患轻、中、重症的客户,后面后续保费,保障继续有效,比较人性化。

-

重疾保障:120种重疾、可赔付1次、赔付100%基本保额

-

中症保障:20种中症不分组、可赔付3次、无间隔期、每次赔付60%基本保额

-

轻症保障:40种轻症不分组、可赔付5次、无间隔期、每次赔付30%基本保额

-

被保人豁免:被保人罹患轻/中/重症,豁免后续保费

对于预算有限,想尽可能做高基本保额的小伙伴,直接选择基础责任即可。以30岁女性为例,投保i无忧2.0,年交保费6950元,可以做到重疾50W保额。保费平均算下来,也就是一天一杯酱香拿铁的钱。

04

可选保险责任

1、身故责任

人保寿险i无忧2.0把身故责任列为可选项,大概率也是为了考虑保费的缘故。不过这里重疾和身故两者只能赔付一个,比如被保人罹患重疾,重疾责任已经赔付了,后续身故了,那么就没有身故金的赔付。

如果身体状况不太佳,最担心疾病风险,那么建议把钱花在刀刃上,不要身故责任,尽可能做高基本保额。只管身前不拖累家人,不管身后事。

2、疾病关爱金

简单讲,疾病关爱金就是在60周岁前患病,除了赔付对应的保额之外,再多赔一点。比如基本保额50W,60周岁前罹患重疾,赔付基本保额的50W+疾病关爱金80%基本保额(40W),共计获赔90W

但是只针对被保人60周岁前,所以这项责任更适合家庭经济支柱,在最需要为家庭创造财富的时间段里,提升保障。

3、重度恶性肿瘤扩展保险金

即为癌症的二次赔付,不管首次重疾是不是癌症,二次确诊癌症,都可以按照基本保额的120%进行赔付(有间隔期)赔付。有家族癌症史或者想要对癌症加强保障的客户,可以把这个责任给选上。

4、特定心脑血管疾病扩展保险金

也就是心脑血管疾病二次赔付,首次重疾赔付后,又发生特定心脑血管疾病的赔付120%基本保额,但是如果首次发生了心脑血管疾病,第二次发生同种心脑血管疾病,是不赔的。这项责任要不要选,道理同上面的3

05

健康告知

健康告知关系到承保和理赔,所以这一块需要认真对待。i无忧2.0的核保形式为智能核保,相对简洁,主要为两大块,分别为[异常询问]和[例外事项]

一)异常询问

二)例外事项

提到健康告知,有些客户会比较蒙,不知道到底应该怎样告知。实际上完全没必要过分紧张,把握下面四大原则就行:

-

问到的就告知,没有问到的可以不用告知。

-

有体况,但是属于[例外事项]里的,也是可以正常承保。

-

如果目前身体有一定的状况,无法满足健康告知的要求,可以通过投保链接里的智能核保功能,按提示填写,很快就可以看到核保结果,结果无异常,按照流程操作投保即可。

-

如果异常的情况比较多,或者智能核保里面找不到异常选项,就可以通过邮件核保来告知了。邮件核保是将异常的报告资料,提交给保险公司的核保老师,通过人工审核判断能不能购买。

今天的分享就到这里,如果有其他疑问或想要给家人配置更好、更充足的保障,欢迎添加我详聊(微信号:18670343681)

06

关于我

我是90后专职保险经纪人,今年是从业的第6个年头,此前在某大型上市险企工作,期间发现单一的保险公司产品难以满足客户多样化的保险需求,保持着对保险行业认可与热爱,以及对自身的职业规划,决定投身更契合个人价值观的明亚保险经纪人。

1、保险代理人跟保险经纪人的根本区别在于,保险代理人代表的是保险公司的利益。保险经纪人是客户的顾问,代表的是投保人的利益,可以更加客观、公正、专业的为客户解决问题。

2、明亚保险经纪公司合作的保司超过上百家,产品库非常丰富,可以为客户争取最优的核保结果,匹配最佳的保障计划。我始终坚持的观点是,每一位客户需要通过保险解决的问题是不一样的,只有从客户的根本需求出发,才能制定最适合的方案。

点击“阅读原文”

本篇文章来源于微信公众号: 璇爸说险