这是[璇爸说险]公众号原创第82篇文章

(咨询可加VX:18670343681)

01

摘要

投保重疾险对健康状况要求比较高,曾经您是否也碰到:

因有疾病史、慢性病等投不了

想为父母投保,年龄大了投不了

被保险公司拒保的……

担心就此与重疾险无缘了?可以认真看看同方全球「新康健」(易心安),满足3条健康告知,就可标体承保。

02

产品亮点

健康告知仅3条,全部为“否”可以直接通过,不需要花时间收集资料提交审核,不需要按要求复查,不考虑职业加费、不考虑家族病史,所有部位全部标体承保,没有加费和除外。

如果你曾今面临过以上困扰,就会发现这款产品有多香。

肺结节,肺部磨玻璃样,不涉及健告标体承保。

三高,高血压,高血脂,高血糖,不涉及健告标体承保。

住院手术,肺癌,肠癌,甲状腺癌,宫颈癌,结束治疗满5年,不涉及健告标体承保。

不需要文字告知,不需要上传资料,一律免体检。

03

基本保险责任

1、重大疾病保障

与其他产品动辄一百多种的重大疾病病种不同,这款产品的重疾保障很简洁,涵盖行业所规定的28种重大疾病。

疑惑:保障28种重大疾病,有没有价值?

1)这28种重症都属于高发的重症,占理赔的98%以上,其中前6种占据理赔比例的90%以上。

2)28种重疾是依据中国保险行业协会与中国医师协会共同制定《重大疾病保险的疾病定义使用规范(2020年修订版)》中的规定。所有保险公司的重疾险产品中必须涵盖这28种重疾,否则产品不能上市。

3)这28种之外的重疾,由保险公司自行制定。病种越多自然保费也要增加,或者为了控制赔付率在承保、理赔方面就会有一些限制。

好产品固然重要,但是能买的上更重要。这款产品的核心逻辑,就是通过砍掉其他相对次要的责任,抓住最核心的保障责任的方式来控制赔付率,进而让那些有复杂体况人群,买不到一般重疾险产品,也可以享受到所有部位均获得保障,解决这部分人群有没有保障的问题。

2、轻症保障

轻症3种,赔付一次,同样也是行业规定的3种轻症,道理同上,就不做过多赘述。

3、身故或全残保障

因意外或者等待期后身故按基本保额赔付;等待期内全残,不承担全残责任,但合同继续有效。

4、注意

若被保险人在本合同生效前已确诊某重大疾病/轻症,本合同生效后再次确诊该重大疾病的,我们不承担该重大疾病/轻症保险金的保险责任。

啥意思呢?举个栗子就明白了。

比如老张曾罹患胃癌,治愈已经有5年了,现在也符合「新康健」(易心安)的投保条件,那么老张投保并过了等待期后,再确诊患胃癌是不能赔付的,如果等待期后确诊其他部位新发恶性肿瘤或其他重大疾病或轻症疾病的,就可以赔付。

04

投保要求

1、投保年龄:30 周岁-65 周岁

2、交费方式:年交/半年交/季交/月交

3、交费期限: 10 年交/19 年交

4、保险期间:70 周岁/终身

5、交费期限/保险期间/投保年龄搭配规则:

6、最高保额:同一被保人最高投保限额

投保「新康健」(易心安)的客户还可以享有如下增值服务(有最低保额要求),且增值服务在保单保障期内都是有效的。

05

小结及建议

同方全球「新康健」(易心安)这款产品的最大特点在于承保很友好,没有除外部位。

亮点:健康告知简单、核保宽松、无需提供资料,并且可以快速判断能否承保。

局限性:最高保额30万。保障仅包含基础责任,轻/重症各赔1次,无中症。

适合群体:投保其他重疾险被拒保的替代保障,或者有除外责任的客户作为保障补充,比较适合中年亚健康群体。当然,如果健康状况比较好的,也可以考虑其他保障责任更丰富的产品。

今天的分享就到这里,如果有其他疑问或想要给家人配置更好、更充足的保障,欢迎添加我详聊(微信号:18670343681)

06

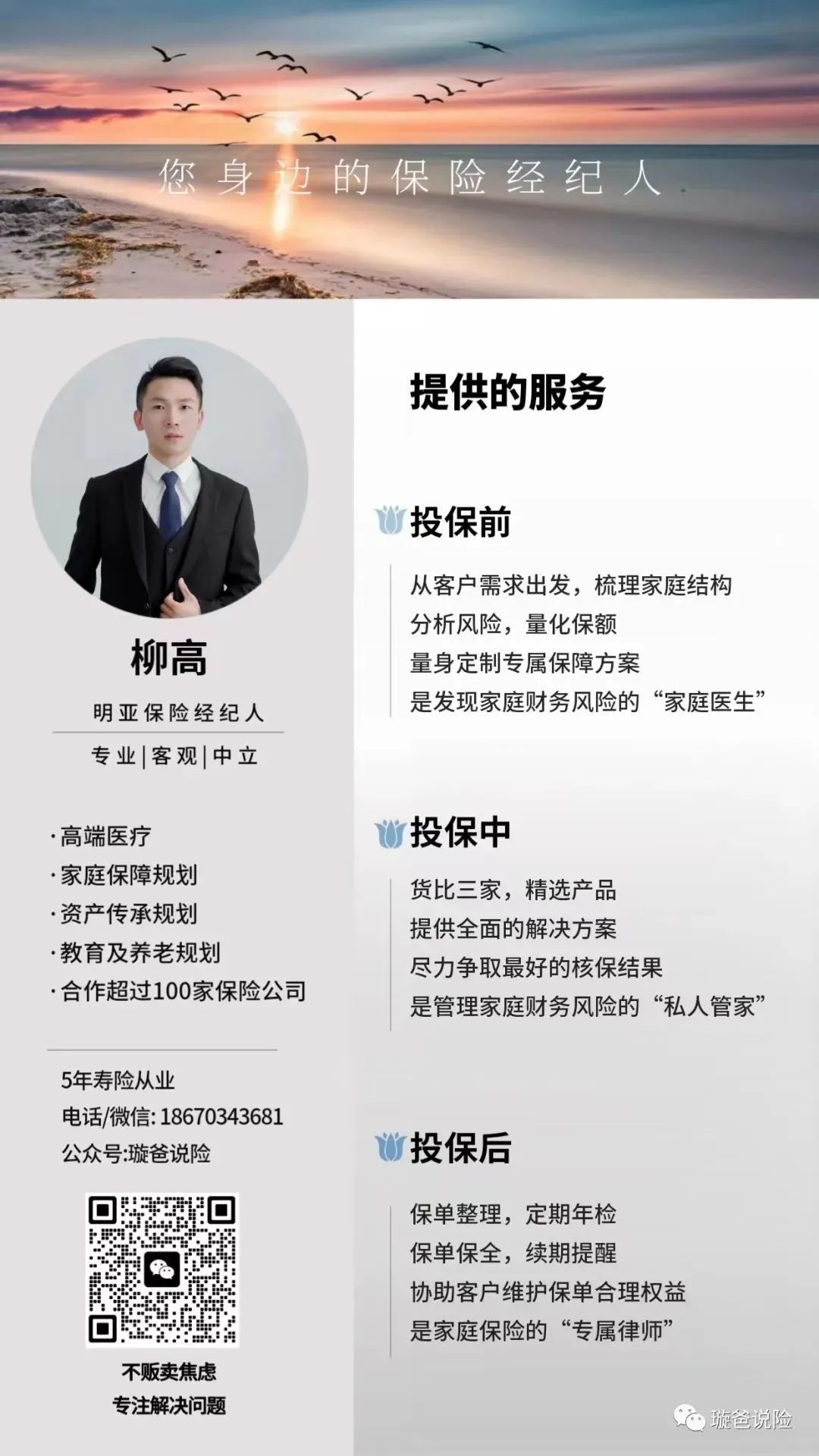

关于我

我是90后专职保险经纪人,今年是从业的第6个年头,此前在某大型上市险企工作,期间发现单一的保险公司产品难以满足客户多样化的保险需求,保持着对保险行业认可与热爱,以及对自身的职业规划,决定投身更契合个人价值观的明亚保险经纪人。

1、保险代理人跟保险经纪人的根本区别在于,保险代理人代表的是保险公司的利益。保险经纪人是客户的顾问,代表的是投保人的利益,可以更加客观、公正、专业的为客户解决问题。

2、明亚保险经纪公司合作的保司超过上百家,产品库非常丰富,可以为客户争取最优的核保结果,匹配最佳的保障计划。我始终坚持的观点是,每一位客户需要通过保险解决的问题是不一样的,只有从客户的根本需求出发,才能制定最适合的方案。

点击“阅读原文”

本篇文章来源于微信公众号: 璇爸说险