不一样的重疾险

很多人的观念中保险就是在身体出问题时候才有用,所以大家对健康险已经根深蒂固了,认为买保险就应该是重疾险、医疗险。按照这个理念,重疾险应该叫做大病险。

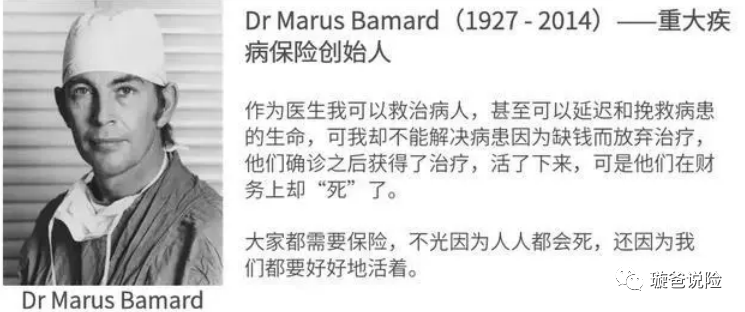

在文章开始,先告诉大家一个不一样的答案,重疾险不是用来看病和报销医疗费用的。在前面也提到过,人寿保险最原始的形态是人不在了赔钱,也就是现在说的定期寿险。但是后来人们发现,身体出了毛病,病人救活了比没救活花的钱要多得多,所以在1983年南非的巴纳德医生才发明了重疾险。

重疾险的意义

重疾险实际上应该叫做“收入损失险”。它的目的是解决一个人罹患大病或者不在了,他这一部分收入中断,对家庭财务的冲击。

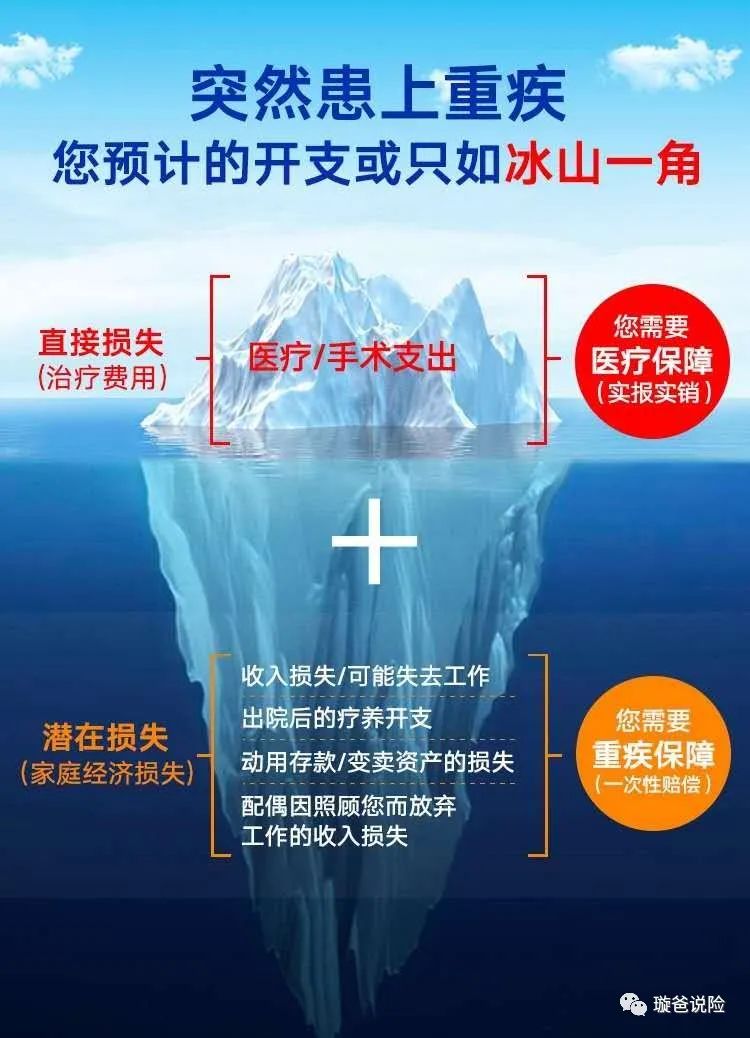

重疾险属于确诊即赔型保险,它可以解决的问题有:

1、房车贷款

2、生活费用

3、康复费(在家恢复期间的补品、理疗等费用)

4、孩子教育、赡养老人

所以理论上讲,重疾险越多越好。

实际生活中,我们不可能把家庭所有的预算都用在重疾险上,所以家庭保障中重疾险怎么买,买多少就很有学问。

重疾险的配置原则

家庭保障配置顺序:先大人后小孩,优先顶梁柱。

先解决有无问题,再解决多少的问题。

配置多少:据统计,人一旦不幸罹患重疾,一般会在未来的5-10年,甚至更长时间内无法工作。可以用以下两种方法来测算需要多少重疾保障。

1、收入法:用家庭年收入来衡量,保证重疾险的保额覆盖未来5-10年的家庭收入。这种方法比较适合家庭收入一般的家庭。

2、支出法:用家庭年支出来衡量,保证重疾险的保额覆盖未来5-10年必须的家庭支出,这种方法比较适合中高收入的家庭。

真的不需要吗?

有人讲我的身体很好,我很自信这辈子无恙,为啥还要配置重疾险?

自信很好,说明你的心态很好,注重锻炼、养生。绝大多数人买保险并不是希望要理赔,保险其实是一个简单的工具,它的作用就是保人或者保钱。

爱 一直在

明天会发生什么只有天知道,假如不幸,保险作为兜底工具,保住了家庭财务不会遭受冲击;如果一生无虞,一个好身体早就把那点保费赚回来了。

还有很多重疾险是有现金价值的,一直没有动用理赔,在晚年还可以把它转化为养老金,作为自己的养老补充,或者留给子孙,怎么算都是赚的。

买保险的人肯定是一位对家庭有无限责任心的人,无论在或者不在,对家人的爱一直都在。

我是我是明亚保险经纪公司的经纪人–柳高,保险经纪人不属于任何一家保险公司,也不会给您推销保险产品,而是在您需要了解保险而又无从下手,面对复杂繁琐的条款时,充当您的私人保险顾问,根据您的实际保障需求出发,为您甄选最合适的保险产品,节省保费支出,以及投保后出险了,协助理赔服务。

我认为保险更多的是我们在外面打拼之时对家人的一份责任,我专注家庭保单、养老规划、资产保全。如果您面对复杂繁琐的保险条款无从理解;如果您想了解保险,又没有太多时间深入研究;请联系我。码字不易,大家多阅读、多转发哦~

-往期精彩-

- 那些年想要“以房养老”的还好吗?“金融房产”是什么?

- 华夏人寿退场,保险到底保不保险?有什么安全机制?

- 选择长城八达岭典藏版,增额领取,我的养老年金会长大!

- 怎样看懂保险合同?有哪些重点内容?

- 增额终身寿可靠吗?

本篇文章来源于微信公众号: 璇爸说险