这是[璇爸说险]公众号原创第163篇文章

(咨询可加VX:18670343681)

前两天50年期超长期特别国债首发,这是继5月份之后国家再次发行超长期特别国债,它有两大特点。

1、期限超长,远远超过5月份发行的为20年、30年期;

2、票面利率为2.53%,相较30年期超长期国债出现了利率“倒挂”现象。

关注 公众号+收藏,点话题标签[增额寿]

关注 公众号+收藏,点话题标签[增额寿]

可看增额寿险系列测评文章

这一系列动作,说明什么问题,对我们普通人影响几何?这三点我们一定要了解,关乎咱自己的钱袋子,以下详述。

一、关于超长期特别国债

一)基本情况介绍

*用途:专项用于国家重大战略实施和重点领域安全能力建设,解决重大项目建设的资金问题。 *市场意义:发行超长期特别国债有助于拉动投资、扩大消费,优化中央和地方债务结构,降低地方政府杠杆率,防范债务风险,提振市场信心,稳定预期,促进宏观经济加快恢复回升

*付息方式:固定利率附息债,每半年支付一次利息。

*购买方式:个人投资者不能直接参与招标购买,但可以在交易所市场或商业银行柜台市场开通账户购买和交易。

二)三大核心问题

1、超长期国债我要不要买?

超长期国债有国家背书,信用度高。但是期限长达几十年,中途只是半年付息一次,可以按期领取一点点利息,然后直接持有到期等赎回。

但是期限太久,多数人很难持有到债券到期。如果中途想要卖出可以在交易所进行交易,最终的收益率可能存在波动,要求投资者具备一定的投资经验和市场分析能力。

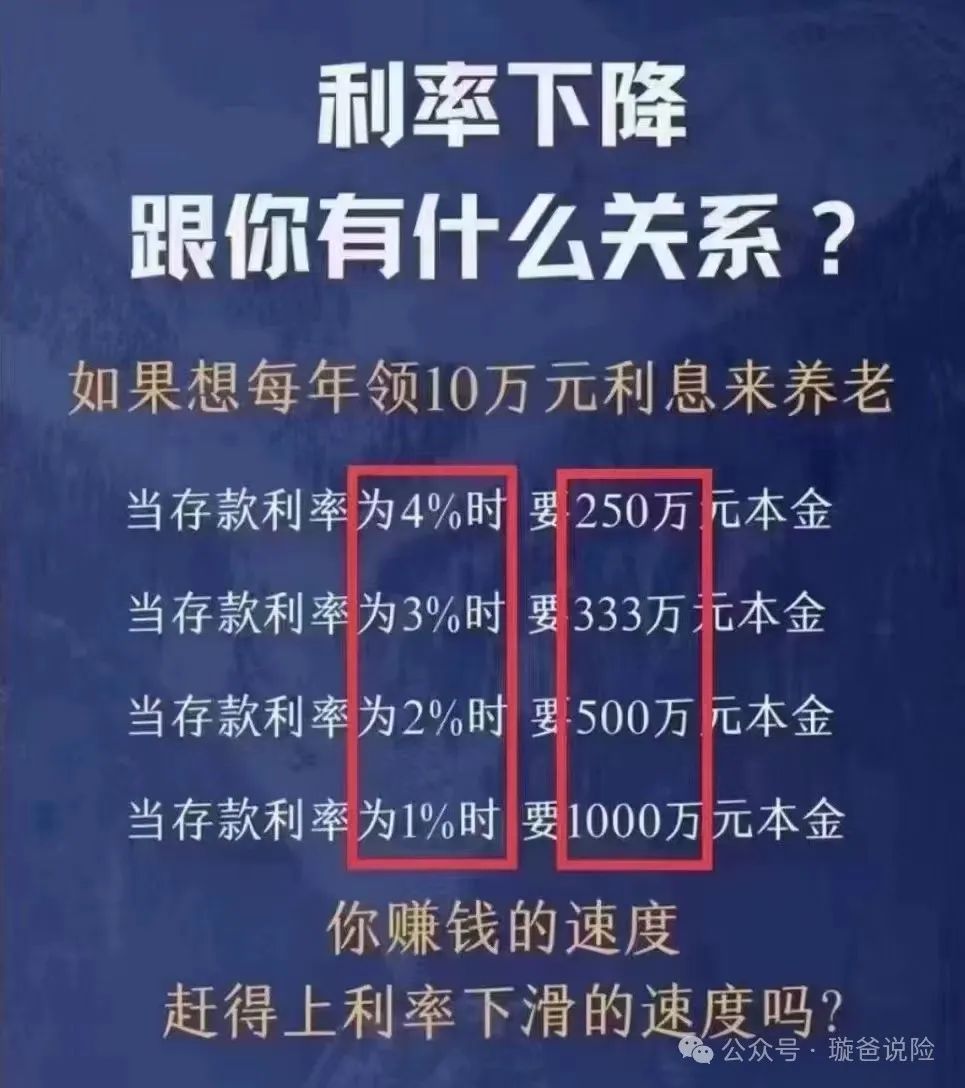

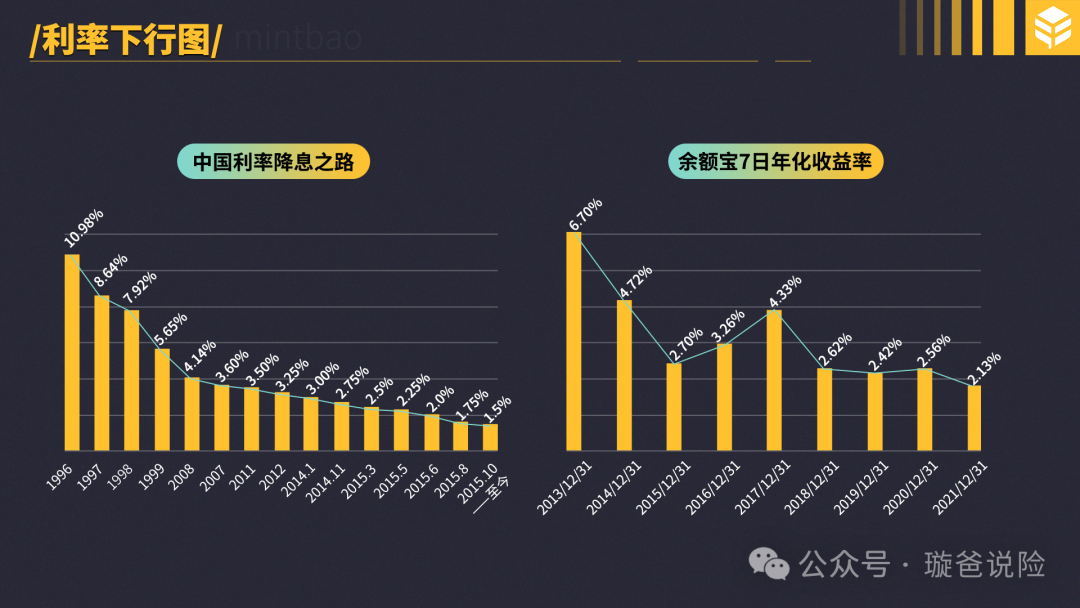

2、低利率时代到来

从去年银行存款利率一降再降,今年各家银行限制3年和5年期大额存单。保险预定利率去年从3.5%降低至3%,今年6月底继续下线3%的产品,将预定利率调整至2.75%;再到超长期国债只有2.5左右的利率,释放出一个信号——我们社会未来将长期处于一个较低的利率水品。

就像曾经我们习惯了经济高速发展一样,当发展进入了新常态,我们同样要习惯稳字当头、稳中求进。在转变的过程中,可能有点不舒适,但这就是时代发展的规律。

作为个人,夯实家庭财富基础,增强家庭应对未知风险的安全垫,以不变应万变肯定没错。

3、安全的家庭财富规划有哪些选择?

资管新规后,能刚性兑付的金融产品只有国债、50万银行存款和写进合同有保证的年金/增额寿险。前两者的利率已经下调了多次,进入“2%时代”,目前只有保险尚能选择锁定预定利率3%复利,虽然不高,但是优势还是比较明显。

同时保险还具备了其他两者不具备的功能。

比如,增额寿利益写进合同,在锁定利率的同时,还具备较强的灵活性,未来孩子读书深造、成家立业,家里换房、换车等家庭需要用钱的时候,可通过增额寿的减保功能,快速获得现金流,剩余部分继续按原利率保持复利增值,好比一个加强版的余额宝。

三)投保案例

1、增额终身寿险投保案例:

40岁张先生考虑做一笔家庭储蓄规划,要求这笔钱要稳健、安全,在当下以及未来要有一定的收益,在要用钱的时候能灵活变现。

了解了张先生的需求后,我为张先生家庭规划20W*3年交的增额终身寿险,保单的利益写进合同,享受终身复利增长,后期减保取现条件宽松,比较完美的契合了张先生家庭财富储备需求。

再比如,养老年金可以一辈子领钱。在有赚钱能力的时候通过几年的规划,退休后每月按时领取养老金。就是一张长期饭票,根本不用担心活得太久没钱花。

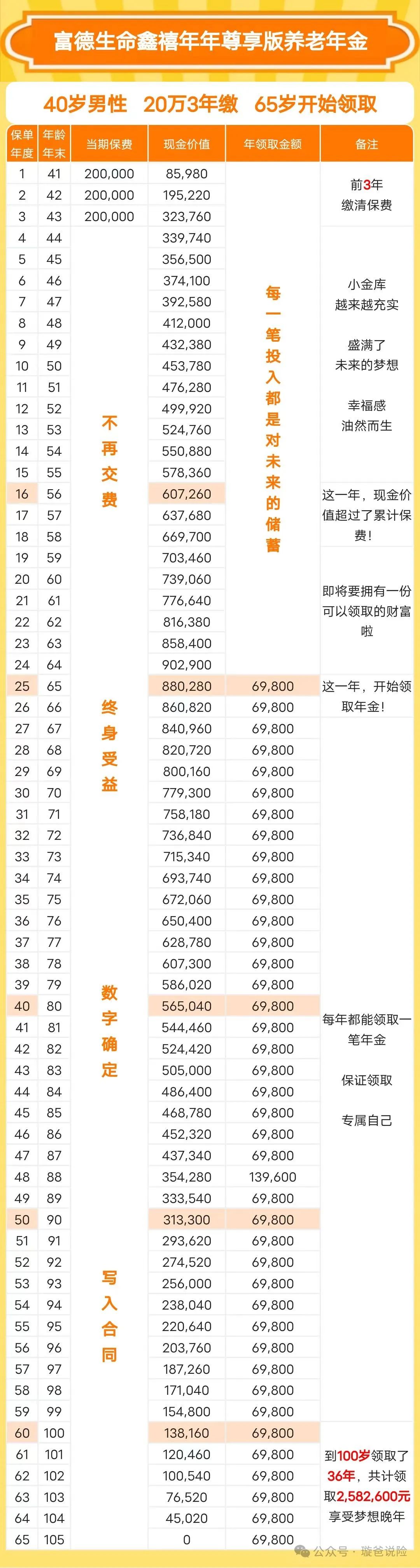

2、养老年金险投保案例:

增额终身寿既能增值,灵活性也比较强,确实很香。但在某些特定的场景下,优点可能会变成弱势。

如果张先生考虑将这笔钱作为自己退休后的养老补充,养老年金险的专款专用属性就更好的发挥作用。

20W*3年交,从65岁开始每年领取69800元,活多久领多久,每月/年按时到帐。领取之后,保险还终身拥有现金价值,中途不想按年领取的时候,还可以退保一次性拿回一大笔钱。

相比大额存单几十万起存,国债要靠抢。增额寿/养老年金的投保门槛友好多了,并且享受复利增值,作为中长期规划,收益增长更有优势。

增额寿在享受财富增长的同时,还提供逐年增长的身价保障。还可以用于财富定向传承,把上一辈创造的财富,安全的留给子女。

综合来看,增额寿险可能更适合普通投资者体质。

二、小结及建议

对于普通大众而言,如果无法抢购到国债,也没必要感到焦虑、失落。当前还有可以较容易上车、可以长期锁利的增额终身寿能选择。

但是,随着银行和国债的利率持续下行,监管对于那些预定利率达到3%的保险产品也在要求调整,其高利率势必不会维持太久,下一阶段能选择的可能就只有2.75%、2.5%,甚至更低。

利率越高,给未来锁定的钱就越多。

如果有家庭储蓄、保障规划的,请把握好时机。每次犹豫,都在错失一次比后面上车更好的机会。

我是明亚保险经纪公司的经纪人—柳高,90后二孩宝爸。保险经纪人不属于任何一家保险公司,也不会给您推销保险产品,而是在您需要了解保险而又无从下手,面对复杂繁琐的条款时,充当您的私人保险顾问,根据您的实际保障需求出发,为您甄选最合适的保险产品,节省保费支出,以及投保后出险了,协助理赔服务。

今天的分享就到这里,如果您正在考虑借助保险工具实现家庭财富稳健增值,欢迎扫一扫上方图片添加我详聊。

-更多阅读-

-养老年金、增额终身寿险

-重疾险

-医疗险

-意外险

本篇文章来源于微信公众号: 璇爸说险