一、人人都需要的重疾险

最近几天大家都在热议储蓄险预定利率3.5%—3.0%,实际上谈保险的话,我们可能更应该关注保险的本源——保障功能,因为人人都需要。

以前也分享过重疾险的作用——抵御家庭成员罹患大病或者不在了,他这一部分收入中断,对家庭财务的冲击。可以称之为“收入损失险”。

每个人并不是完全独立个体,背后都有家庭,都有需要承担的责任。任何一个家庭成员发生风险,都会对整个家庭带来打击。或许是经济来源中断、或许是对爱人、子女陪伴的缺失,人寿保险却可以将爱与责任延续下去。

二、重疾险选择单次还是多次赔付?

单次、多次赔付的区别就体现在重疾赔付之后合同终止还是继续有效,以及保费上。

早几年内地市场只有单次赔付重疾险,重疾赔付后合同终止。大病治愈康复后虽然二次复发或者转移的几率挺大,但基本上也买不了健康险,最需要保障的时候却无法享受健康保障,所以彼时大家都很羡慕香港保单。

伴随近几年内地保险市场的快速发展,多次赔付的重疾险已经是常态,随便问下哪家公司都有代表性产品。

多次赔付当然保障更全面,作为客户,应该怎么选?

这里需要结合自身实际情况。

1、重疾险是解决收入中断对家庭财务的冲击,所以在配置时候首先要关注的是保额够不够,尤其是作为家庭收入主要来源的顶梁柱。在保额和保障之间选择优先考虑保额。

2、小孩尽可能选择多次赔付的,一方面保费便宜,另外保障一辈子,多次赔付更安心。

3、年纪稍大的客户建议选择单次赔付重疾,相同预算情况下可以把保额做到更高。

4、亚健康客户哪个核保容易就选哪个,毕竟能上车才是最关键。

三、分组OR不分组?

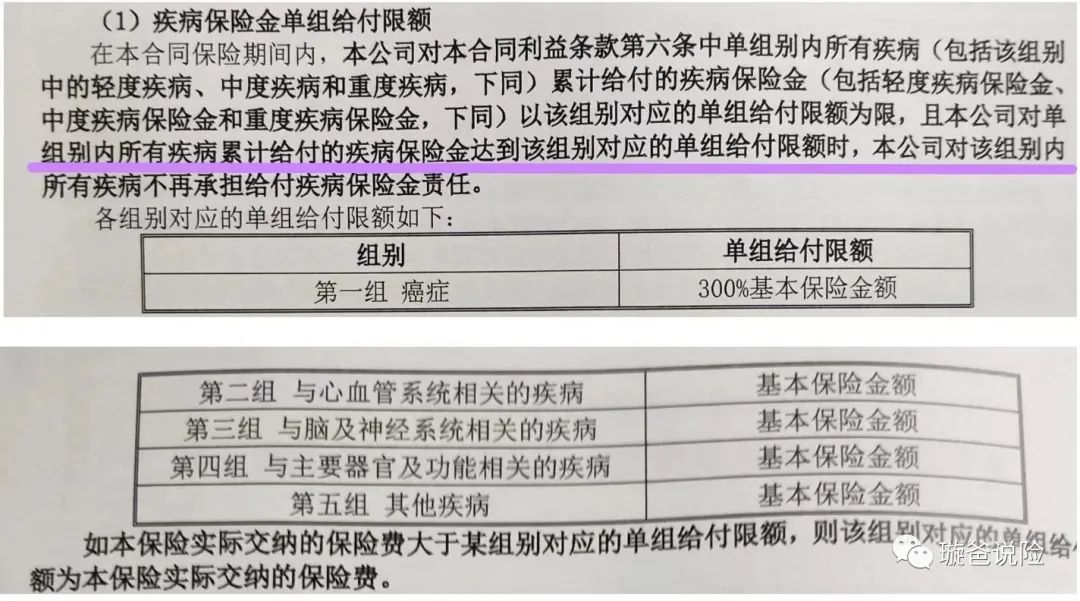

上图是某多次赔付重疾险,其将重疾分为五组。分组赔付组内共用保额,二次重疾赔付要求非同组重疾。

不分组的赔付的重疾险,二次赔付只要求非首次已经赔付的重疾。

讲得很拗口,简单地说就是重疾不分组产品,罹患二次重疾获赔的概率比分组赔付的产品要大。

四、乐享安康2022责任解析

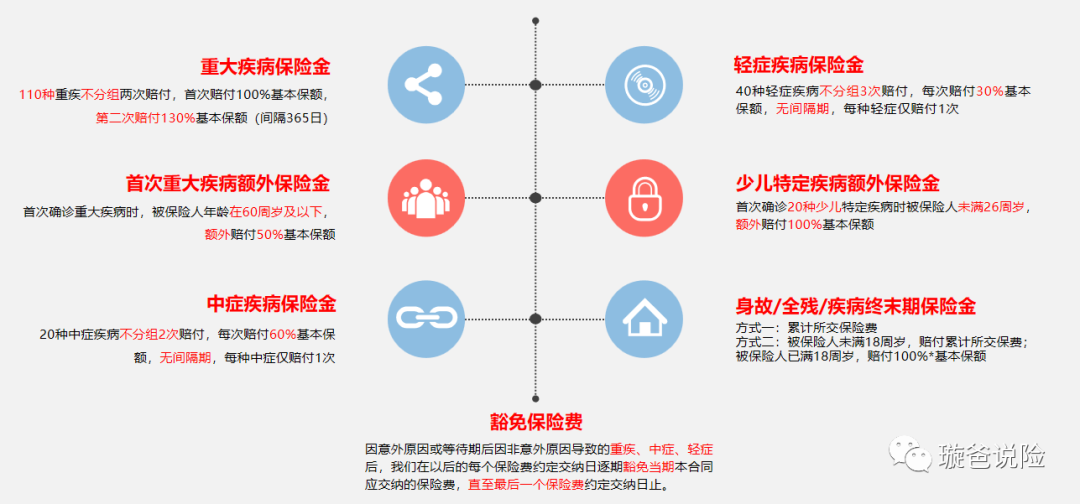

乐享安康2022重大疾病保险,重疾不分组两次赔付,是2021版的升级款。除了重疾两次赔付外,对照其他同类产品还有不少创新点。

一)产品;亮点

1、首次重大疾病额外保险金(基础责任)

首次确诊重大疾病时,被保险人年龄在60周岁及以下,额外赔付50%基本保额。

2、少儿特定疾病额外保险金(基础责任)

首次确诊20种少儿特定疾病时被保险人未满26周岁,额外赔付100%基本保额。

3、第二次“恶性肿瘤——重度”保险金(可选)

再次确诊“恶性肿瘤 — 重度”(包含新发、转移、复发、持续),客户可选择:间隔1年赔25%,2年赔50%,3年赔100%(最多赔付一次)。

4、第二次心脑血管特定疾病保险金(可选)

自心脑血管特定疾病确诊之日起满3年后,再次确诊为同一种心脑血管特定疾病,赔付100%基本保额。

5、特定疾病长期护理保险金(可选)

在年满70周岁(含)后因罹患13种特定护理疾病进入长期护理状态(观察期180天),每年给付10%基本保额,最多10次。

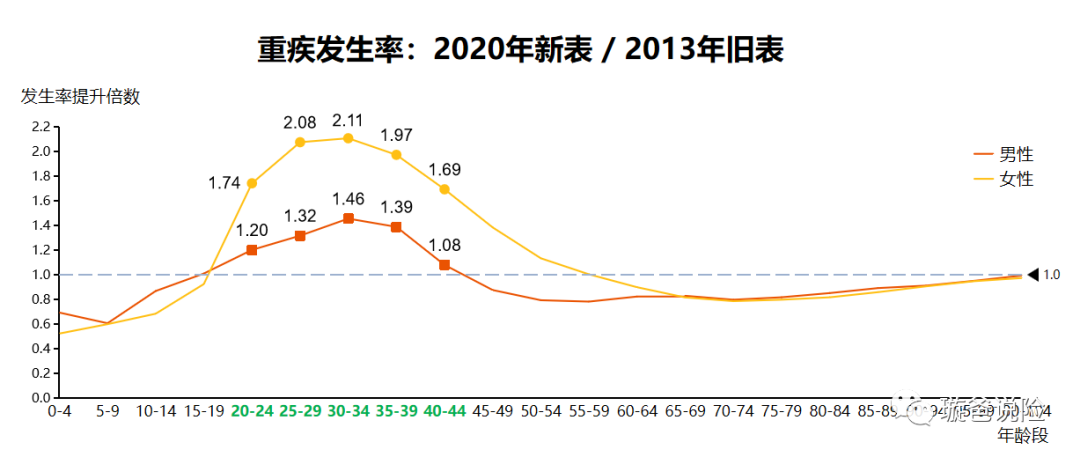

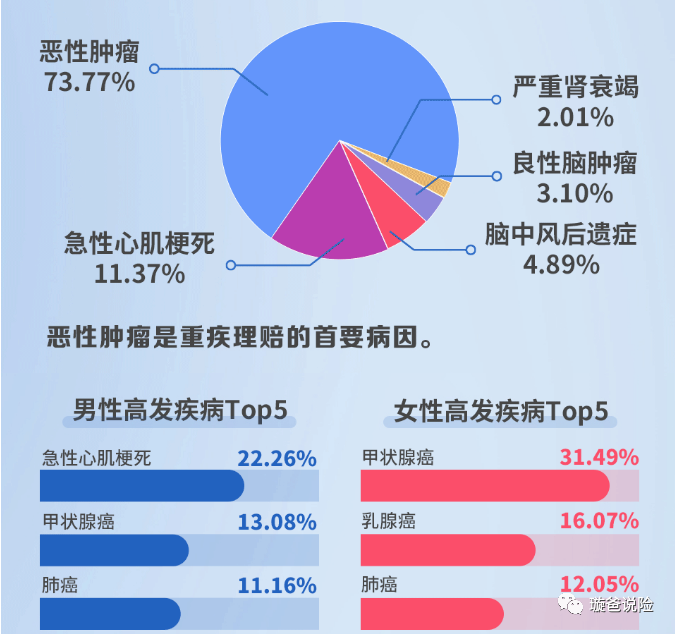

生理周期、生活方式、生存环境变化,重疾“三高一低”趋势越来越明显,相比2013年2020年20-44岁人群重疾发生率提升近2倍!

乐享安康2022基础责任里:

1、60周岁前首次罹患重疾,额外赔付50%基本保额,在家庭责任期额外赔,作用更大。

2、首次确诊20种少儿特定疾病时被保险人未满26周岁,额外赔付100%基本保额。传统的带有少儿特疾的产品只能保到18周岁之前,但18周岁青少年刚刚步入大学,需要家庭资金支持,大学毕业后几年更是开支的重头。研究生毕业大概25岁左右,如此可以让孩子读书阶段接受更充足的呵护。

乐享安康2022可选责任里:

1、二次“恶性肿瘤”超快赔,不用在等三年!

客户可以选择,自“恶性肿瘤 — 重度”确诊之日起:

满1年后第二次确诊,按25%基本保额给付

满2年后第二次确诊,按50%基本保额给付

满3年后第二次确诊,按100%基本保额给付

简而言之就是癌症1-3年新发/复发/转移/持续都可赔付!

虽说医疗技术进步,癌症现在不一定是绝症,但其二次复发或者转移的概率还是很大。二次赔付间隔时间越短,对患者越有利。

2、恶行肿瘤、心脑血管疾病两大最高发疾病进行额外赔付,扩充责任更实用。

3、特定疾病不一定要命,但是如果患者无法自理,护理期间将要耗费大量的人力、财力。护理责任可以进行一部分补充。

二)核保方面

在核保上也比较人性化,三大亮点可以瞧瞧。

1、保单复议功能:

对于新投保下了特约结论的客户,仍给与保单2年复议的权利并且写进合同。

2、投保核保无痕:

非标体不怕被记录

3、问卷补充更人性:

对于资料时间较久远难以提供,或者不方便复查,下问卷还是很有希望承保。

4、被保人≥8周岁,支持隔代投保,满足少数客群真实需求。

三)重疾绿通服务

涵盖下图七个方面,投保人、被保人均可使用。

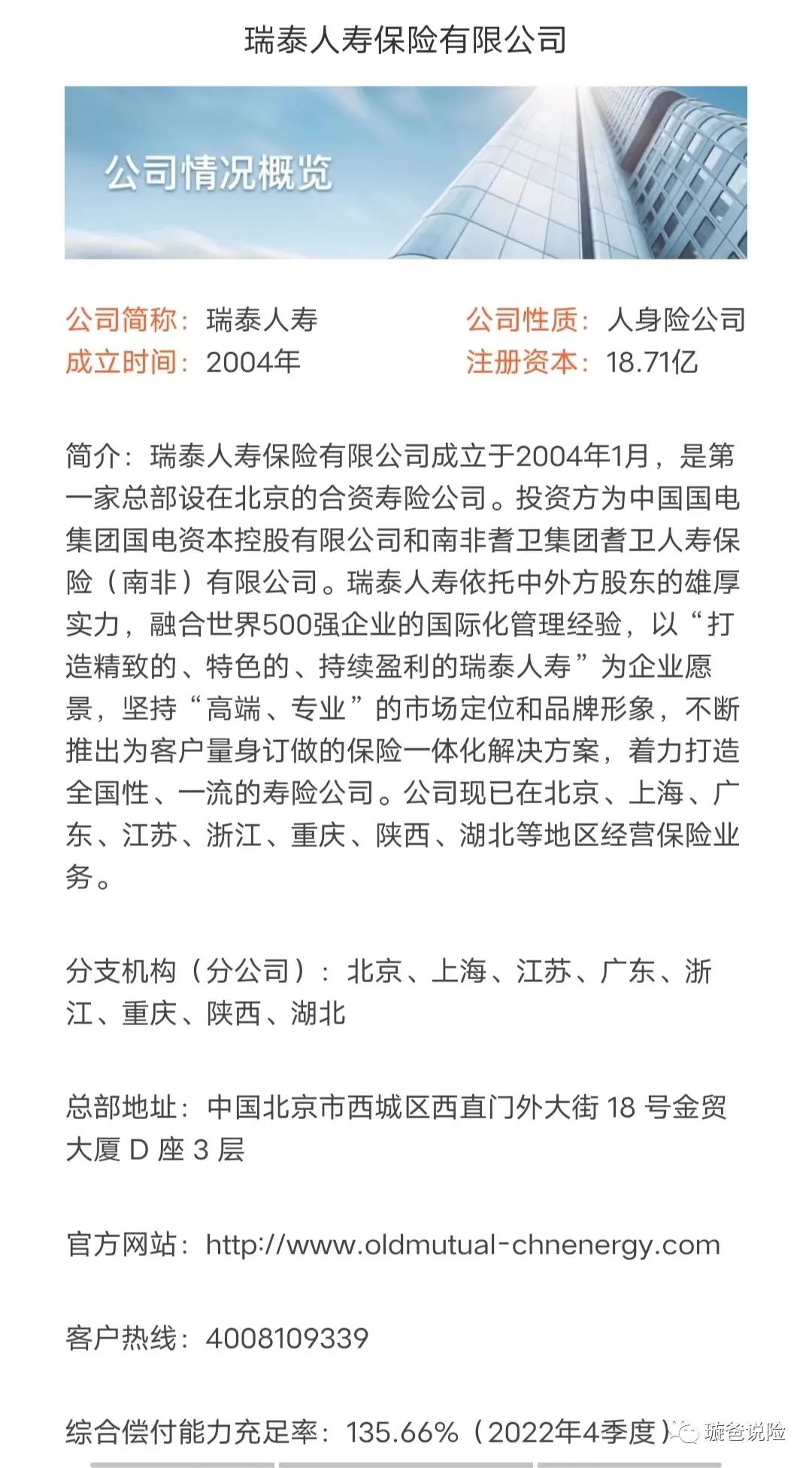

四)关于瑞泰人寿

总结:

瑞泰乐享安康2022作为重疾不分组赔付产品,26周岁前少儿特定疾病额外100%保障,60周岁前重疾额外赔付。在可选责任里,癌症二次赔付责任调整、心脑血管疾病额外赔付,大大扩充了保障责任,实用性强。

我是我是明亚保险经纪公司的经纪人–柳高,保险经纪人不属于任何一家保险公司,也不会给您推销保险产品,而是在您需要了解保险而又无从下手,面对复杂繁琐的条款时,充当您的私人保险顾问,根据您的实际保障需求出发,为您甄选最合适的保险产品,节省保费支出,以及投保后出险了,协助理赔服务。

我认为保险更多的是我们在外面打拼之时对家人的一份责任,我专注家庭保单、养老规划、资产保全。如果您面对复杂繁琐的保险条款无从理解;如果您想了解保险,又没有太多时间深入研究;请联系我。码字不易,大家多阅读、多转发哦~

_延申阅读_

本篇文章来源于微信公众号: 璇爸说险