长城明爱金彩养老年金保险

长城明爱金彩养老年金保险作为长城人寿和明亚保险经纪公司合作的专属定制产品,特色很丰富,比如它有四种领取方式、可设置第二投保人,可加保等,上市以来受到很多客户的青睐。今天把它的亮点做一个梳理,让大家对这款产品有更清晰的认识。

四种领取方式

首先要说道说道它的四种领取方式,除了同类产品主流的保证领取20年,长城明爱金彩还有保证领取30年,以及高领取、高现价的领取方式,满足各类人群的需求。

计划一、超高年金领取方案

这种方式的特点是终身领取、在同样交费情况下年金领取最多,但开始领取后现价为零,无保证领取。讲直接点就是只管生前、不管身后。

该计划适合追求生活品质,或者健康状况好、有长寿基因,以及单身、丁克家庭,纯粹养老、专款专用;开始领取后,现价降为零,还可以起到风险隔离作用。

计划二、高现价方案

同样还是领取终身,但更注重流动性,现金价值是4个方案中最高的,领取是4个方案中最低的,无保证领取。终身有现价,开始领取后身故,可赔已交保费和现金价值较大者。

作用是补充养老,流动性强,兼具财富传承。可提供一定的现金流,应对其他风险。

计划三、保证领取20年方案

这是大多数人容易接受的领取方式,年金领取金额只比计划1稍低,但是保证领取20年,不用担心过早身故造成领取金额太少。

提前锁定最低的保证领取金额,下有保底,上不封顶,对大部分风险偏好低的家庭也比较适合。

计划四、保证领取30年方案

跟上面的计划3类似,只不过保证领取30年,每年领取的养老金就低一些,但是总的保证领取金额更多。

计划三、计划四如何选择,看想要自己多领一点还是给家人多留一点。如果对长寿很有信心,那就选择计划三。如果信心不足,想给孩子传承一点,那就选择计划四。

其他特点

支持变更领取方案:

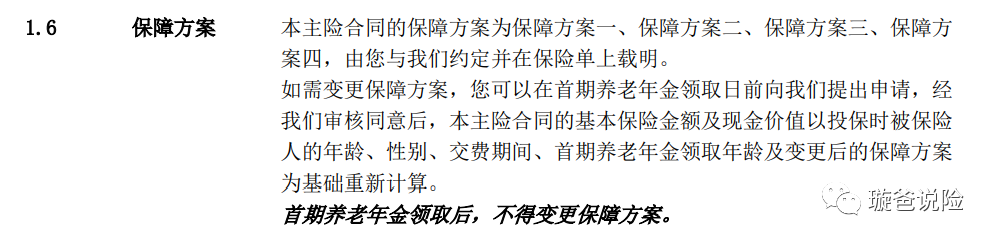

上面介绍了明爱金彩的四种领取方案,有选择困难症的小伙伴就犯难了,公司在这一块很人性化,在领取养老金之前,支持变更保障计划。

投保时候我们可以根据当前的预期选择最合适的领取方案,最终是哪个领取方案随缘,毕竟几十年后的事谁都决定不了,反正领取前都可以变更为自己最舒适的领取方案。我们现在可以决定的是给未来留一笔确定的钱。

可以变更领取方式:

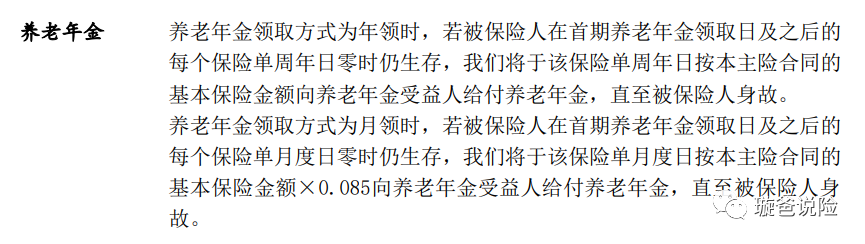

长城明爱金彩提供了按年领取和按月领取方式。月领的金额是年领金额的8.5%。按月领取的年总数会比按年领取的多一丢丢。

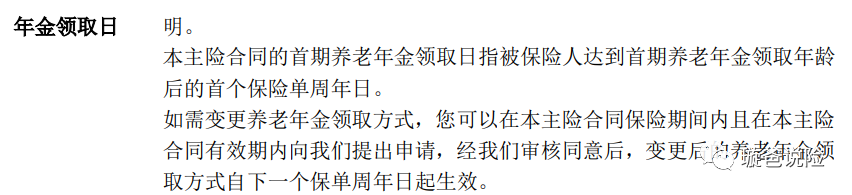

领取方式也可以在首期养老金领取日前进行变更申请。

领取时间可调整:

首次领取年龄男性60/65/70岁,女性55/60/60岁,在合同中约定,但是在养老年金领取日前进行都可以进行变更。

产品免健康告知:

长城明爱金彩在这一点上真的非常友好,投保时无需健康告知,对于体况不好客户是一个福音。

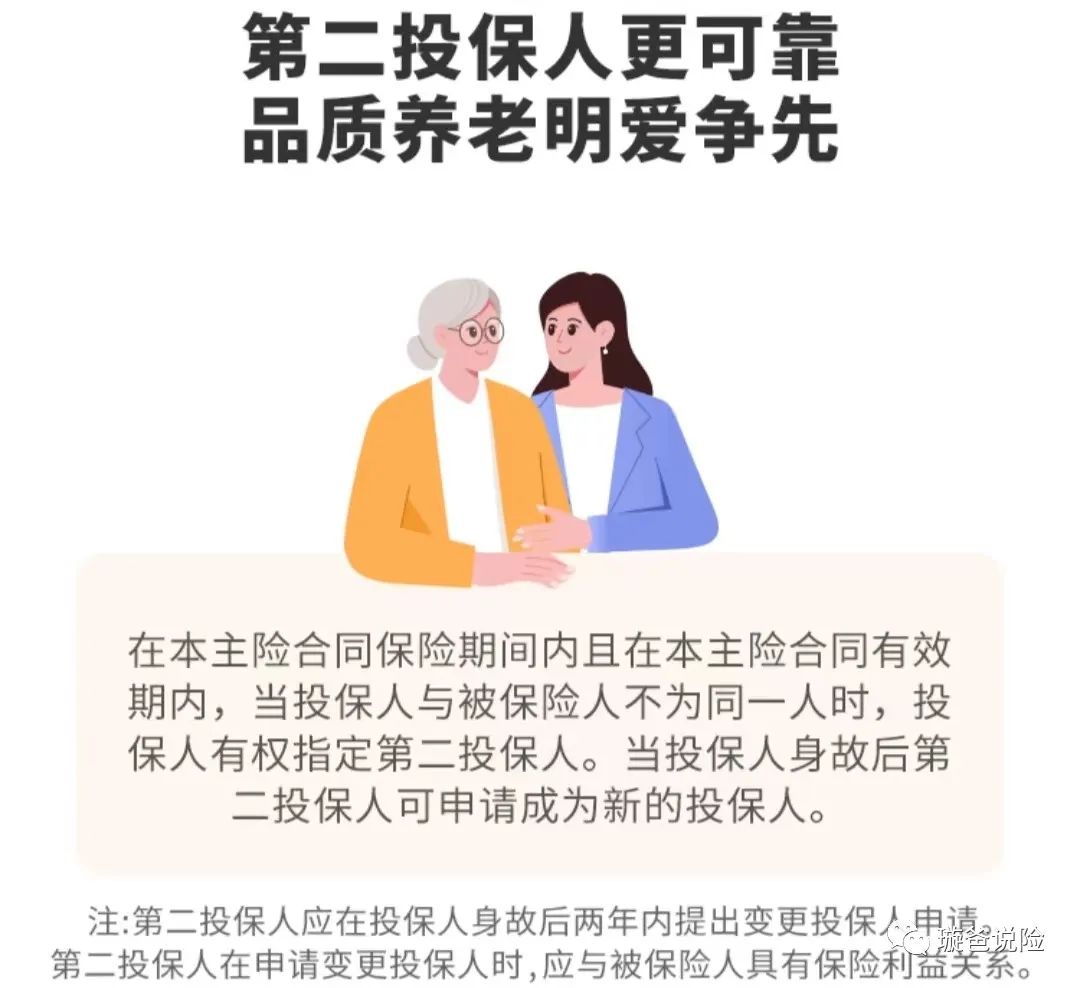

可设定第二投保人:

当投保人与被保险人不为同一人时,投保人有权指定第二投保人,当投保人身故后第二投保人可申请成为主险合同新的投保人。

这样可以防范投保人先于被保人去世,保单成为投保人遗产的情况。

还可以撤销第二投保人或者变更第二投保人,给了很大的自主权。

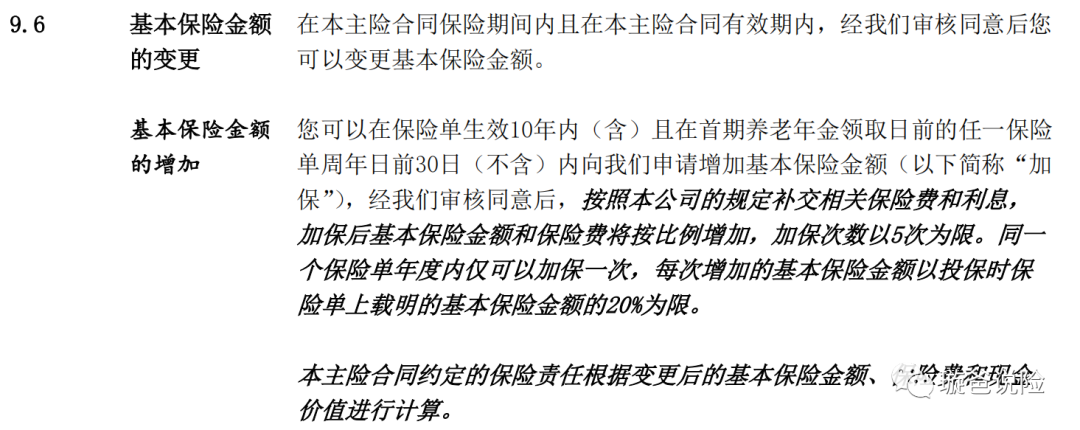

10年内支持加保:

投保后10年内支持加保,每年最多加保20%,最多加保5次。

伴随市场利率下行的大趋势,年金产品的预定利率也将同步调整,就怕有的小伙伴后悔买少了,再给一次上车机会,哈哈~

可指定年金的领取人:

经审核同意后,投被保人可以约定非被保险人本人领取养老年金。

可附加万能账户:

可搭配金麒麟万能账户,保底3%,是市场上万能账户绝对的佼佼者。年金不领取可以进入万能账户,实现财富的二次增值。并且万能账户还可以追加,当前规则主险30w保额,万能账户追加无上限。

可对接保险金信托:

累计总保费300万及以上,可以对接保险金信托。

可对接养老社区:

累计总保费20万以上,即可对接旅居;80万以上可对接长居+旅居。

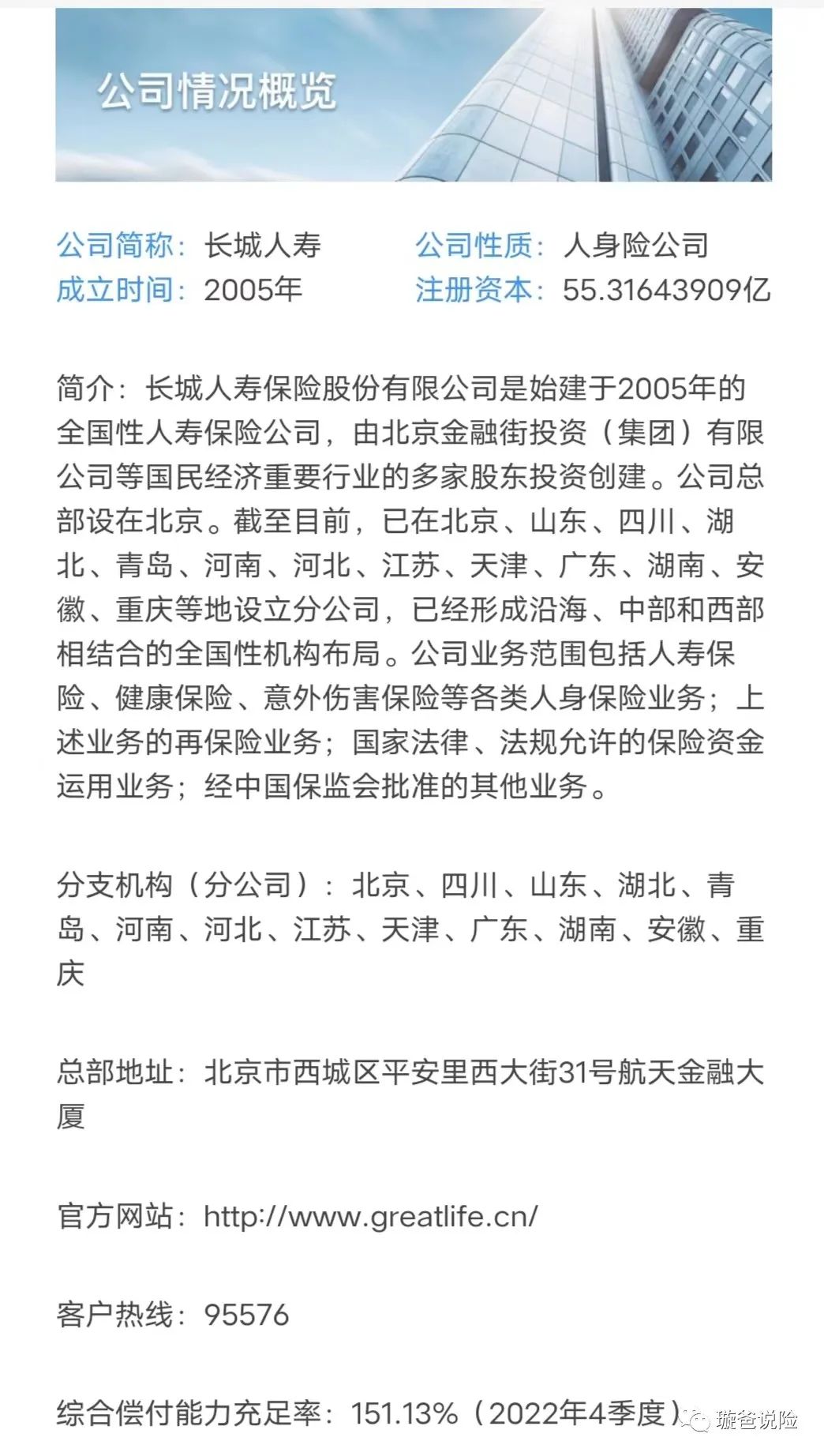

关于长城人寿

总结

1、高领取,年金险的作用就是让我们在未来确定的时间,有一笔确定的财富在等着我们,领的多意味着给了养老生活更大的安全感;

2、四种领取方案为不同需求的客户提供了不同的选择,领取方案、领取时间、第二投保人等都可以可以进行变更,给了很大的自主性;

我们都知道老年生活需要钱,更需要自己能把握住的钱。早一点规划,未来就少一点焦虑。如果您正在考虑养老问题,我们可以来交流。

我是我是明亚保险经纪公司的经纪人–柳高,保险经纪人不属于任何一家保险公司,也不会给您推销保险产品,而是在您需要了解保险而又无从下手,面对复杂繁琐的条款时,充当您的私人保险顾问,根据您的实际保障需求出发,为您甄选最合适的保险产品,节省保费支出,以及投保后出险了,协助理赔服务。

我认为保险更多的是我们在外面打拼之时对家人的一份责任,我专注家庭保单、养老规划、资产保全。如果您面对复杂繁琐的保险条款无从理解;如果您想了解保险,又没有太多时间深入研究;请联系我。码字不易,大家多阅读、多转发哦~

_延申阅读_

本篇文章来源于微信公众号: 璇爸说险